Оценка экономической эффективности инвестиционного проекта

Инвестиции — это не кредит, их инвестор может потерять, если свяжется с неудачным проектом. Поэтому вкладчику капитала нужна предварительная оценка эффективности инвестиционного проекта.

Это стандартная процедура и неотъемлемый фактор инвестиционного процесса, так называемая тестовая проверка рациональности капиталовложений.

Виды эффективности

Прежде чем вложить капитал в производство товаров или услуг для получения дохода, вкладчики дают оценку продуктивности инвестиционных проектов (ИП). Типичные примеры объектов инвестиций — развлекательный центр, супермаркет, шоу-рум. Кроме того, вкладчик может покупать матценности, чтобы потом их перепродать.

Такой инвестиционный тип не предполагает создания товаров и услуг, но обеспечивает доход. Тогда он также должен сделать предварительную аналитику и установить предполагаемую эффективность инвестиционного бизнес-плана, с позиции коммерческой эффективности ИП.

Если происходит финансирование соцобъектов, не предусматривающее получения прибыли, тогда оценка эффективности ИП проводится с точки зрения реализации соцзадач проекта. В качестве инвестиционного примера можно назвать создание более комфортных жилищных условий определённых слоёв населения или повышение качества предоставления различных соцуслуг граждан. В таком случае необходимо чётко озвучить цель проекта, её точные параметры, реализация которых и составит соцэффект. Подобная эффективность ИП определена как социально-экономическая.

В РФ роль крупнейшего вкладчика капитала отдана государству, а источниками финансирования являются бюджеты всех уровней. Распространено также государственное частное партнёрство (ГЧП), отстаивающее интересы как частного инвестора, так и госбюджета.

Этот инвестиционный тип предполагает определение эффекта сначала в общем от бизнес-проекта, а затем — в разрезе прибыльности в интересах бюджета и определённого вкладчиком финкапитала. В соответствующем порядке дают и оценку КПД ИП.

Под КПД инвестиционных проектов понимают продуктивность:

- бизнес проекта в общем;

- его участников;

- а также прочих составляющих бюджета.

КПД всего проекта определяют с ракурса наполнения от ИП. Высчитывают разницу доходной и отрицательной статей в денежной форме по статье инвестиционных затрат и в формах прямых/непрямых потоков (налогов и сборов, акцизов и прочих наполнения проекта).

Помимо вышеуказанных видов, существует экологическая эффективность мер. Её результат складывается из защиты экологии в конкретном районе и снижения загрязнённости окружающей среды. Количество инвестиционных концепций в этом направлении постоянно растёт, равно как и актуальность оценки экологической эффективности.

Цели и принципы анализа ИП

Существует множество признаков, по которым даётся оценка инвестиционных проектов: социальная значимость, масштабы воздействия на экологию, степень привлечения трудовых ресурсов и пр. Но ключевым здесь является плодотворность ИП, как соотношение его результатов и фининвестиций.

Принципы оценки ИП характеризуются:

- рассмотрением и анализом бизнес проекта в течение всего периода реализации;

- обоснованием прогнозов движения средств для всего инвестиционного расчётного срока;

- сопоставимостью сравнительных условий различных ИП для определения наилучшего решения;

- максимальностью и сроком эффекта от исполнения бизнес проекта;

- учётом временной категории, расходов и прибыли в будущих периодах и ключевые итоги от выполнения ИП;

- оценкой инфляции и реализационных рисков.

Чтобы сформулировать цель эффективности инвестиционного бизнес проекта, надо чётко определить срок окупаемости, риски и рентабельность капиталовложений.

Правильно выполненная инвестиционная оценка даёт:

- оценка реальной необходимости в инвестировании;

- отбор наилучших инвестиционных решений;

- выявление причин, влияющих на фактические результаты вложений и корректировка их действий;

- оценку допустимых параметров риска и прибыльности;

- разработку мер после инвестиционного мониторинга.

Способы оценки проектов

Оценка инвестпроекта базируется на анализе эффективности. Последние являются некими индикаторами всех сторон оценок эффективности ИП.

Все методы направлены на получение компанией прибыли после выполнения проекта. Кроме того, с помощью разных данных можно сформировать всестороннюю характеристику ИП и учесть интересы всех участников ИП. На практике для определения перечисленных показателей пользуются двумя группами методов оценки.

Статическая (традиционная) методика проекта. В её основе лежит положение советской типовой методики определения экономического эффекта от инвестиций. Она актуальна и в современности из-за простоты исполнения и наглядной картины эффективности вложений в проект.

Традиционные методы представлены группой показателей:

- Рентабельность инвестиций (Р), характеризующаяся степенью возмещения капиталовложений. Этот показатель соотносит всю полученную прибыль за время работы ИП к величине вложений в проект.

- Сроки инвестиционной окупаемости (РР). Это временной отрезок, когда заново возведённая или усовершенствованная фирма может окупить затраченные финсредства доходами, полученными от работы проекта. Экономически этот показатель определяет ожидаемый инвестиционный срок возврата вложенных средств. Срок окупаемости высчитывается делением суммы стартовых вкладов на годовую (или месячную) прибыль от выполнения ИП. В этом методе используют статистические цифры и недисконтированные суммы. Сведения об инфляции, налоговой нагрузке на проект и амортизации здесь не учитываются.

- КФ инвестиционной эффективности (ARR), который в рыночной экономике обычно определяется в размере учётного процента за долговременный кредит банка. Инвеститор, доверяя свои средства, предполагает получить от проекта доход (на 1 р. инвестиций) не менее размера данной процентной ставки.

Дать оценку ARR можно разделив среднюю прибыль за год на средний размер вложений (в %) либо среднегодовую прибыль — на средний размер вложений, учитывая их остаточную или ликвидационную стоимость.

У простых инвестиционных методов есть свои минусы оценки, основной из которых — игнорирование временного фактора проекта. Кроме того, рассчитываются несопоставимые данные: размер вложений в текущем стоимостном выражении и доход будущем. Это приводит к искажению итогов расчётов — завышению периода окупаемости и занижению коэффициента эффективности.

Динамический подход

Он применяется для оценки ИП с длительным сроком исполнения, которые нуждаются в дополнительных инвестиционных средствах в ходе их реализации.

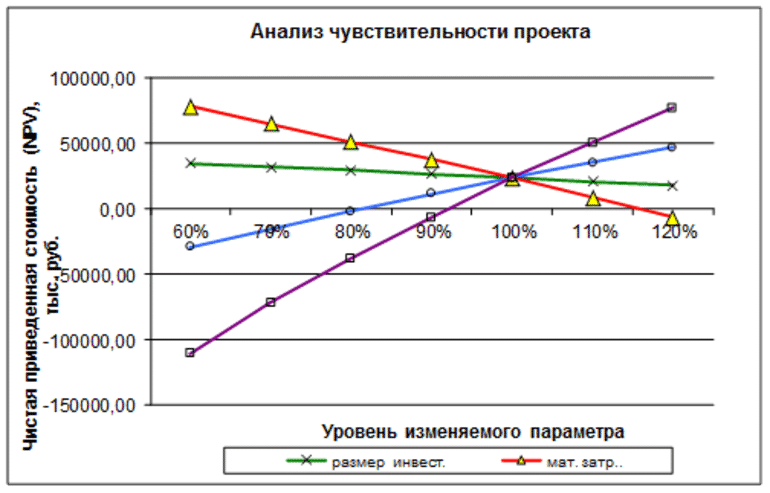

Здесь ключевая составляющая — поиск % дисконт ставок, для получения максимально реальных значений по статьям «+» и «-». Под дисконтированием понимают пересчёт будущего стоимостного выражения финмассы в текущее.

В динамических оценках ИП используются такие цифры:

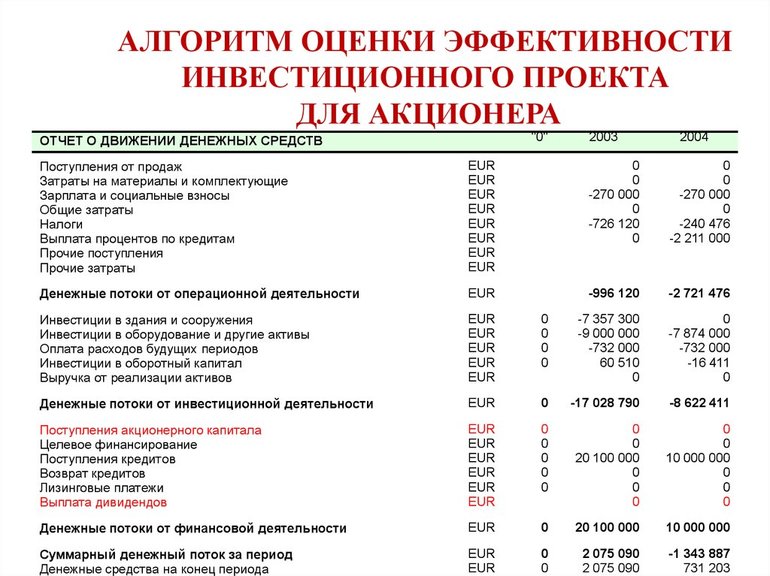

- Чистый дисконт-доход (NPV) — очень важен для акционеров, поскольку характеризует напрямую рост капитала фирмы. Оценка NPV со знаком «плюс» говорит в пользу принятия ИП. Величину NPV определяют, как сумму инвестиционной прибыли. При этом учитывается, как изменилась цена денег за рассматриваемый временной промежуток. Для вычисления используют величину первичных капиталовложений, денежную массу от их реализации в указанный отрезок времени, ставку дисконта и расчётный период. Если оценка NPV отрицательна, с инвестиционного ракурса такой проект нецелесообразен.

- Индекс инвестиционной рентабельности (PI) показывает, как соотносится текущая стоимость финпритоков и оттоков (учитывая стартовые капиталовложения). Расчётная формула оперирует следующими значениями: вложения компаний, денежный поток компании в заданный период, ставка дисконта и сальдо ∑ потока. Если расчётный PI>1, проект рекомендован к принятию, и наоборот.

- Внутренняя норма рентабельности (IRR) — обозначающая дисконт-ставку, при которой NPV ИП равно 0. Её определение необходимо, чтобы рассчитать наибольший возможный уровень затрат по ИП. Так, если проект кредитует частный банк, то IRR указывает на верхний предел нормы процента банка, выход за которую вгоняет ИП в убытки.

- Дисконт-срок окупаемости инвестиции (DPP) — предпочтительнее аналогичного показателя простого метода оценки, благодаря учёту цены денег во времени. При дисконтировании период окупаемости растёт и проект, целесообразный по показателю РР, может быть невыгодным по DPP. Время окупаемости вторично по отношению к IRR или чистой текущей стоимости.

Судя по инвестиционной практике, зачастую недостаточный опыт у внутренних экспертов в вопросах выбора методов и программных средств для оценки продуктивности ИП приводит к неверному подбору показателей, ключевых факторов и непосредственно объектов оценки. Это приводит к субъективным выводам, не всегда отвечающим интересам всех участников ИП.

Тогда составить объективную инвестиционную картину и дать оценку поможет дополнительное определение этих же показателей независимыми специалистами.

Как вы ищете специалистов, способных сделать адекватную оценку проекта?

Комментарии

Для отправки комментария вам необходимо авторизоваться.

На данный момент комментариев еще нет

Лучшие статьи в блоге

Онлайн-займы, по отзывам, становятся очень популярными среди населения.

Фондовый рынок России — важный элемент мировой финансовой структуры рынка, где главным объектом сделок выступают ценные эмиссионные бумаги.

Фигура Флаг в трейдинге: что это, Бычий и Медвежий флаг, как торговать и снизить риски Фигура Флаг является ключевым понятием в теханализе финансовых рынков.

Для того чтобы привлечь инвесторов и заказчиков к проекту, необходимо знать, как написать экономическое обоснование — пример правильного составления которого будет показан в статье.

Инвестиционный проект – многостраничный документ, в состав которого входит описательная и расчётная части.

Инвестирование — это вложение свободных финресурсов с намерением приобретения стабильной выгоды в перспективе.

Другие статьи

23.11.2018

Автор обучающих материалов

Профессиональный трейдер и автор обучающих материалов, начала свой путь в мире финансов после окончания экономического факультета ведущего российского университета. Её интерес к финансовым рынкам быстро привёл её к карьере в трейдинге, где она выделилась благодаря своему стратегическому подходу и глубокому пониманию рыночных тенденций.